╩ūĒō- ą┬┬äųąą─- ŪŁłDģR- ╚╦▓┼ŠW(w©Żng)- ęĢ┬Āųąą─- īŻŅ}- APP

ą┬┬ä¤ßŠĆŻ║0855-8222000

ą┬┬ä¤ßŠĆŻ║0855-8222000

ĪĪĪĪ┤µ┐Ņį÷╦┘äō(chu©żng)40─Ļą┬Ą═Ż¼7į┬ĄūūĪæ¶┤µ┐Ņ▌^╔Žį┬╔┘2932ā|;┤µ┐Ņ£p╔┘▒│║¾╩ŪŠė├±Ė▀Ė▄ŚUĪó═Č┘YŪ■Ą└ČÓį¬╗»

ĪĪĪĪę╗ą®╚╦▀xō±┴╦└Ēžö(c©ói)Īó═Č┘YŻ¼ę╗ą®╚╦▒│žō(f©┤)ų°Ę┐┘JĪóĘ┐ūŌŻ¼╚źŃyąą┤µÕXĄ─╚╦įĮüĒįĮ╔┘┴╦ĪŻ

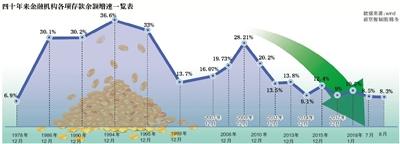

ĪĪĪĪĮ±─ĻęįüĒŻ¼╚╦├±Ä┼┤µ┐Ņį÷╦┘│ų└m(x©┤)į┌9%ęįŽ┬┼Ū╗▓Ż¼čļąą┼¹┬ČĄ─ūŅą┬öĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼8į┬Ę▌Ż¼╬ęć°Į╚┌ÖC(j©®)śŗ(g©░u)Ė„ĒŚ(xi©żng)┤µ┐ŅėÓŅ~═¼▒╚į÷ķL8.3%Ż¼äō(chu©żng)Ž┬40─ĻüĒūŅĄ═ĪŻŽÓ▒╚ų«Ž┬Ż¼Šė├±┤µ┐Ņį÷╦┘Ž┬╗¼Ė³ć└(y©ón)ųžĪŻŠė├±▓┐ķT┤µ┐Ņį÷╦┘Å─2008─ĻĄ─18%Ž┬╗¼ĄĮ┴╦2018─ĻĄ─7%ū¾ėęĪŻĮžų┴2018─Ļ7į┬ĄūŻ¼╚½ć°ūĪæ¶┤µ┐Ņ┐éėŗ(j©¼)692371.85ā|į¬╚╦├±Ä┼Ż¼▌^╔Žį┬£p╔┘2932ā|į¬Ż¼Į±─Ļ4į┬Ą─ūĪæ¶┤µ┐ŅĖ³╩Ū│÷¼F(xi©żn)1.32╚fā|į¬Ą─┤¾╠°╦«ĪŻ

ĪĪĪĪųąć°Šė├±▓╗É█┤µÕX┴╦?Ž¹╩¦Ą─Ńyąą┤µ┐ŅĄĮĄū╚ź──ā║┴╦?

ĪĪĪĪ“└Ēžö(c©ói)┤¾▄Ŗ”ė┐¼F(xi©żn)Ż¼Šė├±┤µ┐Ņ▒╗┤“╔ó

ĪĪĪĪ┼cöĄ(sh©┤)─ĻŪ░╬§╬§╚┴╚┴Ą─“┤µ┐Ņ┤¾▄Ŗ”ŽÓ▒╚Ż¼╚ńĮ±ļS╠Ä┐╔ęŖĄ─Č╝╩Ūę¬└Ēžö(c©ói)ų┬Ė╗Ą─┤¾▄ŖĪŻ

ĪĪĪĪ“Ńyąą┤µ┐Ņ?╬ęø]ėąĪŻ”─ĻĮ³30Ą─ŗ╔ŗ╔(╗»├¹)ę╗─śĄ─ØM▓╗į┌║§Ż¼į┌Į╚┌╚”╣żū„Ą─╦²ĖµįVą┬Š®ł¾(b©żo)ėøš▀Ż¼“╬ę╗∙▒Š╔Ž▓╗Ģ■(hu©¼)┐╝æ]Ńyąą┤µ┐ŅĄ─Ż¼└¹┬╩╠½Ą═Ż¼ķeÕXČÓöĄ(sh©┤)Č╝─├üĒ┘I╗∙Į┴╦”ĪŻ

ĪĪĪĪļSų°ųąć°Į╚┌¾wŽĄĄ─▓╗öÓ░l(f©Ī)š╣ēč┤¾Ż¼│²┴╦Ńyąą┤µ┐Ņų«═ŌŻ¼▓╗öÓį÷ČÓĄ─┐╔╣®▀xō±Ą─═Č┘YŪ■Ą└Ż¼▒╚╚ńęįėÓŅ~īÜ×ķ┤·▒ĒĄ─īÜīÜŅÉžøÄ┼╗∙ĮŻ¼ęįūC╚»╩ął÷×ķ┤·▒ĒĄ─╣╔╩ąĮ╗ęūŻ¼ęį╗∙Į╩ął÷×ķ┤·▒ĒĄ─ĘŪžøÄ┼ŅÉ═Č┘Y╗∙ĮŻ¼▀Ćėąęį╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌×ķ┤·▒ĒĄ─╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌└Ēžö(c©ói)¾wŽĄŻ¼═Č┘YŪ■Ą└Ą─ČÓį¬╗»╩╣Ą├įŁ▒ŠĢ■(hu©¼)┤µį┌ŃyąąĄ─ÕX▒╗┐ņ╦┘Ęų┴„Ą─¼F(xi©żn)īŹ(sh©¬)ŪķørĪŻ

ĪĪĪĪ“¼F(xi©żn)į┌Ą─žøÄ┼ą═╗∙ĮĪó▀Ćėąę╗ą®└Ēžö(c©ói)«a(ch©Żn)ŲĘČ╝┐╔ęįų▒Įėį┌╩ųÖC(j©®)ŃyąąĪóApp╔Ž├µ▓┘ū„Ż¼ŽÓ▒╚╚źŃyąą┤µ┐ŅüĒšfĖ³ņ`╗ŅĪóĘĮ▒ŃŻ¼┤µŲ┌ņ`╗ŅĪó└¹┬╩ę▓Ė▀Ż¼ė╚Ųõ╩Ū─Ļ▌p╚╦Ė³Ž▓Üg╗ź┬ō(li©ón)ŠW(w©Żng)└Ēžö(c©ói)«a(ch©Żn)ŲĘĪŻ”─│╔╠śI(y©©)Ńyąą┬ÜåTšJ(r©©n)×ķŻ¼▀@ę▓╩Ū┐╔ęį└ĒĮŌĄ─ĪŻ

ĪĪĪĪą┬Š®ł¾(b©żo)▓╗═Ļ╚½Įy(t©»ng)ėŗ(j©¼)Ż¼Įžų┴2018─Ļ6į┬ĄūŻ¼ėÓŅ~īÜī”ĮėĄ─6ų╗└Ēžö(c©ói)╗∙ĮęÄ(gu©®)─Ż┐é║═ęčĮø(j©®ng)▀_(d©ó)ĄĮ18602ā|į¬ĪŻ

ĪĪĪĪ«ö(d©Īng)╚╗Ż¼į┌═Č┘Y└Ēžö(c©ói)ęŌūR(sh©¬)į÷ÅŖ(qi©óng)Ą─═¼Ģr(sh©¬)Ż¼▓╗Ę”ėą╚╦╚įėą╣╠Č©┤µ┐Ņ┴Ģ(x©¬)æTŻ¼ų╗▓╗▀^╩ŪÅ─Ńyąą▐D(zhu©Żn)Ž“┴╦“vėŹ└Ēžö(c©ói)═©Ą╚ŲĮ┼_(t©ói)ĪŻ

ĪĪĪĪ╣żū„┴╦╚²─ĻĄ─╠Ų╠Ų(╗»├¹)─┐Ū░┤¾Ė┼ėą┴∙╚fį¬ū¾ėęĄ─┤µ┐ŅŻ¼“┐╔─▄║═äe╚╦▒╚╬ę╗ŅĄ├▒╚▌^ųö(j©½n)╔„Ż¼╬ę║▄╔┘ė├ą┼ė├┐©Īó╗©åh╠ßŪ░Ž¹┘M(f©©i)Ż¼ę▓Ģ■(hu©¼)╣╠Č©┤µÕXŻ¼ęįĘ└╚fę╗ĪŻ”

ĪĪĪĪ“▓╗▀^╬ęČ╝┤µį┌ėÓŅ~īÜŻ¼╬ęį┌ų¦ĖČīÜ╔ŽįO(sh©©)ų├┴╦Ńyąą┐©├┐į┬╣╠Č©Ģr(sh©¬)ķgĪóŅ~Č╚▐D(zhu©Żn)╚ļėÓŅ~īÜŻ¼▀@ā╔─Ļ└¹┬╩ø]ėąŪ░Äū─ĻĖ▀┴╦Ż¼Ą½╩Ū▀Ć╩ŪĢ■(hu©¼)▒╚ŃyąąĖ▀”Ż¼╠Ų╠Ųšf╦²Ą─▀@ĘN┤µÕXĘĮ╩ĮęčĮø(j©®ng)│ų└m(x©┤)┴╦╚²─ĻĪŻ

ĪĪĪĪ┴Ģ(x©¬)æTė┌│¼Ū░Ž¹┘M(f©©i)Ą─╠ņę╗(╗»├¹)Äū║§ø]ėą╚╬║╬ą╬╩ĮĄ─┤µ┐ŅŻ¼╔§ų┴ėąĄ─Ģr(sh©¬)║“┤µ┐Ņ▀Ć╩Ūžō(f©┤)Ą─Ż¼“╬ę├┐éĆ(g©©)į┬15╚š░l(f©Ī)╣ż┘YŻ¼ŅI(l©½ng)ĄĮ╣ż┘YČ╝╩Ūų▒Įė╚ź▀Ćą┼ė├┐©Ą─Ż¼ŲĮĢr(sh©¬)Ž¹┘M(f©©i)Č╝╩Ū╦óą┼ė├┐©”ĪŻ╦¹šfŻ¼“╝ę└’ų╗ėą╬ęĀöĀö▓┼Ģ■(hu©¼)═∙Ńyąą╚ź┤µ┐ŅŻ¼Č°╬ęėXĄ├╬ęø]ėąŃyąą┤µ┐Ņššśė▀^Ą├═”║├Ą─ĪŻ”

ĪĪĪĪĄžė“╬─╗»▓Ņ«Éę▓╩Ūė░ĒæŃyąą┤µ┐ŅĄ─ę“╦žų«ę╗Ż¼Ńyąą╚╦╩┐ąĪč®(╗»├¹)ĖµįVėøš▀Ż¼“¼F(xi©żn)į┌┤µ┐ŅĄ─╚╦╚║ęįųą└Ž─Ļ×ķų„Ż¼éĆ(g©©)╚╦ėXĄ├Ż¼▒▒ĘĮĄ─ųą└Ž─Ļ╩Ūų„ꬥ─Ńyąą┤µ┐Ņ╚╦╚║Ż¼Ų½▒Ż╩ž;─ŽĘĮ└Ēžö(c©ói)╗“š▀▒Ż▒Š└Ēžö(c©ói)Š═Ė³│įŽŃŻ¼─ŽĘĮ╚╦▒╚▌^ėą└Ēžö(c©ói)ęŌūR(sh©¬)”ĪŻ

ĪĪĪĪ┤╦═ŌŻ¼▒▒Š®ėą╩ą├±▒Ē╩ŠŻ¼“į┌╣╔╩ą╠Ø┴╦Č■╩«Äū╚fŻ¼▀@ą®ÕXįŁ▒ŠČ╝╩Ū┤µį┌ŃyąąĄ─ĪŻ¼F(xi©żn)į┌Č╝╠ØĄ¶┴╦Ż¼Ńyąą┤µ┐Ņę▓Š═╩Ż³c(di©Żn)æ¬(y©®ng)╝▒ė├ÕXĪŻ”

ĪĪĪĪĘ┐┘J║═Ę┐ūŌ“│įĄ¶”ę╗░ļ╣ż┘Y

ĪĪĪĪ│²┴╦▒╗└Ēžö(c©ói)Ęų┴„Ż¼Ę┐┘JĪóĘ┐ūŌ▓╗öÓöDē║│Ū╩ą─Ļ▌p╚╦Ą─Ńyąą┤µ┐ŅöĄ(sh©┤)Ņ~ĪŻ“Ę┐┘JŠ═│įĄ¶╬ęę╗░ļĄ─╣ż┘YŻ¼╩ŻŽ┬Ą─▀Ćę¬ų¦ō╬╬ęĄ─╚š│Ż╔·╗ŅŻ¼į┬╩š╚ļ╚²╚fŻ¼├┐éĆ(g©©)į┬─▄┤µŽ┬üĒā╔╚²Ū¦ēKÕXČ╝╦Ń╩ŪČÓĄ─┴╦ĪŻ”ėą╚²─Ļ╣żū„Įø(j©®ng)“×(y©żn)Ą─╝č╝č(╗»├¹)ĖµįVą┬Š®ł¾(b©żo)ėøš▀ĪŻ

ĪĪĪĪčļąąöĄ(sh©┤)ō■(j©┤)’@╩ŠŻ¼2001─Ļ─®Ż¼╬ęć°╔╠śI(y©©)ŃyąąéĆ(g©©)╚╦ūĪĘ┐┘J┐ŅėÓŅ~▓╗ūŃ600ā|į¬Ż¼2017─ĻŻ¼╚½ć°éĆ(g©©)╚╦ūĪĘ┐┘J┐ŅėÓŅ~21.9╚fā|į¬Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩╝s44.59%ĪŻŽÓ▒╚ų«Ž┬Ż¼2001─Ļ─®╚½ć°Šė├±ā”(ch©│)ąŅėÓŅ~7.4╚fā|Ż¼2017─Ļ─Ļ─®╚½ć°ūĪæ¶┤µ┐Ņ64.38╚fā|Ż¼─ĻŠ∙Å═(f©┤)║Žį÷ķL┬╩āH×ķ14.48%ĪŻ

ĪĪĪĪ“║▄ČÓ╚╦įŁ▒Šėą┤µ┐ŅŻ¼×ķ┴╦┘IĘ┐Ż¼Š═░čÕXČ╝╚Ī│÷üĒĮ╗┴╦╩ūĖČ┐ŅĪŻ”─│╔╠śI(y©©)Ńyąą╣±åTŽ“ėøš▀▒Ē╩ŠŻ¼ūį╝║Įø(j©®ng)╩ųĄ─▓╗╔┘─Ļ▌p┐═æ¶╩Ū▀@śėĪŻ

ĪĪĪĪ│²┴╦─Ļ▌p╚╦Ą─┤µ┐Ņ▒╗Ę┐┘JöDē║Ż¼«ö(d©Īng)Ž┬▓╗╔┘ųą└Ž─Ļ╚╦Ą─┤µ┐Ņ═¼śė┴„Ž“┴╦śŪ╩ąĪŻ30ÜqĄ─Åł└ż(╗»├¹)ĖµįVą┬Š®ł¾(b©żo)ėøš▀Ż¼“╬ęéā┘IĘ┐Ģr(sh©¬)Ż¼╬ę░ųŗīĮo┴╦╩«╚fŻ¼╬ęį└ĖĖį└─ĖĮo┴╦Č■╩«╚fŻ¼▀@▓┼£É²R┴╦Č■ŠĆ│Ū╩ąę╗╠ū┤¾╚²ŠėĘ┐ūėĄ─╩ūĖČ┐ŅĪŻ”Åł└żšfŻ¼ī”ė┌▐r(n©«ng)┤Õ╝ę═źüĒšfŻ¼╩«ÄūČ■╩«╚fĄ─┤µ┐ŅÄū║§╩ŪĖĖ▌ģĄ─╦∙ėąĘeąŅ┴╦ĪŻ

ĪĪĪĪ│²┴╦Ę┐┘JŻ¼į┌┤¾│Ū╩ą╔·╗ŅĄ─Ę┐ūŌ│╔▒Šę▓Ž¹║─┴╦─Ļ▌p╚╦Ą─ę╗┤¾╣P╩š╚ļĪŻ“╔ŽéĆ(g©©)į┬▀B└m(x©┤)ūŌ┴╦╚²─ĻĄ─Ę┐ūėĄĮŲ┌Ż¼Ę┐ūŌę╗┤╬ąįØq┴╦500ēKŻ¼ę╗─ĻĄ─Ę┐ūŌØqĄĮ╚²╚f┴∙Ū¦ū¾ėęĪŻ”▒▒Ų»ę╗ūÕ┌wŁé(╗»├¹)╔ŅĖąüĒūįĘ┐ūŌē║┴”Ż¼Žļ┤µÕX║▄└¦ļy┴╦ĪŻ

ĪĪĪĪ£¹Ų»Ą─īÄ║Ų(╗»├¹)į┌Įė╩▄ą┬Š®ł¾(b©żo)ėøš▀▓╔įLĢr(sh©¬)ę▓▒Ē╩ŠŻ¼“╬ę¼F(xi©żn)į┌į┬ąĮę╗╚f╬Õū¾ėęŻ¼Ųõųą├┐éĆ(g©©)į┬ę¬╣╠Č©ų¦│÷Ą─ėąį┌╔Ž║ŻūĪ╠ÄĄ─Ę┐ūŌ╦─Ū¦╬ÕŻ¼▀Ćėą╬ęų«Ū░į┌└Ž╝ę┘IĄ─Ę┐ūėŻ¼ę╗éĆ(g©©)į┬Ę┐┘J╚²Ū¦ĪŻ”

ĪĪĪĪ╠KīÄĮ╚┌蹊┐į║╠ž╝s蹊┐åTĮŁÕ½Ęų╬÷ųĖ│÷Ż¼┤µ┐Ņį÷╦┘Ž┬ĮĄĄ─┤_ų„ę¬┼cĘ┐Ąž«a(ch©Żn)ĦüĒĄ─Ė▀Ė▄ŚUĪóŽ¹┘M(f©©i)ų„┴x╩óąąĪó═Č┘YŪ■Ą└ČÓį¬╗»Ą╚ę“╦žŽÓĻP(gu©Īn)ĪŻ“ė╔ė┌Ė„ĄžĘ┐Ąž«a(ch©Żn)ār(ji©ż)Ė±Ą─╔ŽØqŻ¼į┘╝ė╔Žųąć°╚╦┘IĘ┐Ųš▒ķŽ▓Üg▓╔ė├░┤Įę┘J┐ŅĄ─Ė▄ŚU─Ż╩ĮŻ¼ūŅĮKī¦(d©Żo)ų┬Ę┐Ąž«a(ch©Żn)ę²░l(f©Ī)Ą─Ė▀Ė▄ŚUŻ¼Ė▀Ė▄ŚUĄ─ĮY(ji©”)╣¹Š═╩ŪŠė├±╝ę═źžö(c©ói)Ė╗Č╝▒╗╝»ųąĄĮ┴╦Ę┐Ąž«a(ch©Żn)Ą╚╣╠Č©┘Y«a(ch©Żn)╔ŽŻ¼─Ū├┤┴„äė(d©░ng)ąį┘Y«a(ch©Żn)┤·▒ĒĄ─┤µ┐ŅŠ═│╩¼F(xi©żn)│÷┤╦Ž¹▒╦ķLĄ─ŪķørĪŻ”╦¹šfĪŻ

ĪĪĪĪųąć°╚╦├±┤¾īW(xu©”)ć°ļHžøÄ┼╦∙蹊┐åT└Ņ║ń║¼Ęų╬÷šJ(r©©n)×ķŻ¼Įø(j©®ng)Ø·(j©¼)Ž┬ąąē║┴”╝ėäĪŻ¼Šė├±╩š╚ļį÷╦┘Ę┼ŠÅŻ¼┘ŹĄ─ÕX╗“▀Ćø]ėąęįŪ░ČÓ┴╦Ż¼ę▓╩Ūī¦(d©Żo)ų┬Ńyąą┤µ┐Ņūā╔┘Ą─ę╗┤¾įŁę“ĪŻ

ĪĪĪĪŃyąąöłā”(ch©│)ē║┴”į÷╝ėŻ¼ć°ėąąą┼c╔╠śI(y©©)Ńyąąėąäe

ĪĪĪĪŃyąą┤µ┐Ņ╗¼ĶF▒R¤oę╔Ģ■(hu©¼)ę²░l(f©Ī)╩ął÷ī”Ńyąą“┤µ┐Ņ╗─”Ą─ō·(d©Īn)ænĪŻō■(j©┤)WINDĮy(t©»ng)ėŗ(j©¼)Ż¼ūį2009─Ļ12į┬ų┴2014─Ļ8į┬Ż¼╚╦├±Ä┼┤µ┐Ņį÷╦┘Š∙×ķā╔╬╗öĄ(sh©┤)į÷ķLŻ¼2014─Ļ9į┬Ųķ_åóéĆ(g©©)╬╗öĄ(sh©┤)į÷ķLĢr(sh©¬)┤·Ż¼į÷╦┘├„’@Ę┼ŠÅŻ¼ĄĮ┴╦Į±─Ļ2į┬Ę▌Ż¼▀M(j©¼n)╚ļ8%Ģr(sh©¬)┤·ĪŻĮ±─Ļ2į┬ų┴8į┬┤µ┐Ņį÷╦┘Ęųäe×ķŻ║8.6%Ż¼8.7%Ż¼8.9%Ż¼8.9%Ż¼8.4%Ż¼8.5%Ż¼8.3%ĪŻ

ĪĪĪĪėøš▀ū▀įL░l(f©Ī)¼F(xi©żn)Ż¼Š▀¾wĄĮĖ„╝ęŃyąąŻ¼┤µ┐ŅŪķą╬▓╗▒MŽÓ═¼ĪŻ“ŃyąąĖéĀÄ╝ż┴ęŻ¼ė╚Ųõ▀@Äū─ĻęįüĒ└Ł┤µ┐Ņ«ö(d©Īng)╚╗║▄ļy”Ż¼╣®┬Ü▀^Äū╝ę▓╗═¼ŃyąąĄ─ąĪč®▒Ē╩ŠŻ¼“▓╗═¼Ą─Ńyąąķgę▓ėąģ^(q©▒)äeŻ¼▒╚╚ńć°ėąąą║═╔╠śI(y©©)ŃyąąĪó│Ū╔╠ąą▒╚Ż¼ŽÓī”▌p╦╔▓╗╔┘ĪŻ╔╠śI(y©©)Ńyąą┐éąą╦∙į┌Ą─Ąžģ^(q©▒)ŽÓī”äeĄ─ĄžĘĮę▓║├ę╗³c(di©Żn)Ż¼▒╚╚ńį┌╔Ž║ŻĄ─Ųų░l(f©Ī)Ńyąą║══ŌĄžĄ─Ųų░l(f©Ī)Ńyąą└Ł┤µ┐ŅĄ─ļyęū│╠Č╚╔ŽŠ═Ģ■(hu©¼)ėąģ^(q©▒)äeŻ¼▒ŠĄž│Ū╔╠ąą║═«ÉĄž│Ū╔╠ąąų«ķgę▓ėąģ^(q©▒)äeĪŻ”

ĪĪĪĪ“Ńyąą¼F(xi©żn)į┌Ą─öłā”(ch©│)ē║┴”▓╗ąĪŻ¼Ńyąą─┐Ū░┐═æ¶Ą──Ļ²gīėŲ½┤¾ĪŻ”▒▒Š®▐r(n©«ng)╔╠ąą─│ų¦ąąąąķLę▓Ž“ą┬Š®ł¾(b©żo)ėøš▀▒Ē╩ŠŻ¼ī”ė┌▓╗─▄ū÷ĮY(ji©”)śŗ(g©░u)ąį┤µ┐Ņ«a(ch©Żn)ŲĘĄ─ę╗ą®▐r(n©«ng)╔╠ąąüĒšfŻ¼ĖéĀÄ┴”▒╚▓╗╔Žć°ėą┤¾ąąŻ¼│²┴╦éĆ(g©©)╚╦ā”(ch©│)ąŅ┤µ┐ŅĖéĀÄ┴”▓╗ūŃŻ¼į┌╣½╦Š┐═æ¶╔Ž▐r(n©«ng)╔╠ąąę▓▒Ē¼F(xi©żn)Ą├║¾└^¤o┴”ĪŻ“ūįÅ─┘Y╣▄ą┬ęÄ(gu©®)┬õĄžŻ¼Ńyąą═¼śI(y©©)ę¬Ū¾╚źĖ▄ŚUŻ¼ęį═∙ī”ė┌▐r(n©«ng)╔╠ąąĘŪ│Żųžę¬Ą─═¼śI(y©©)śI(y©©)äš(w©┤)ų▓Į╩š┐sŻ¼ŃyąąŽļę¬ė»└¹Ż¼░l(f©Ī)š╣╗∙ĄA(ch©│)Ą─┤µ┘J┐ŅśI(y©©)äš(w©┤)Š═Ė³╝ėųžę¬Ż¼ī”ė┌▐r(n©«ng)╔╠ąąüĒšfŻ¼öłā”(ch©│)ē║┴”į÷╝ė╩Ū’@Č°ęūęŖĄ─╩┬Ūķ”ĪŻ

ĪĪĪĪüĒūį╣żąą▒▒Š®│»Ļ¢ģ^(q©▒)─│ŠW(w©Żng)³c(di©Żn)Ą─╣żū„╚╦åTģŪ▄Ŗ(╗»├¹)ĖµįVą┬Š®ł¾(b©żo)ėøš▀Ż¼╦¹╦∙į┌Ą─ŠW(w©Żng)³c(di©Żn)öłā”(ch©│)ē║┴”▓╗├„’@Ż¼“╬ęéā░┤▓┐ķTüĒČ©╚╬äš(w©┤)Ż¼▓╗╩Ūīó╚╬äš(w©┤)äØĘųĄĮ├┐éĆ(g©©)╚╦Ą─╔Ē╔ŽŻ¼Č°Ūę╬ęéāėąę╗┼·╣╠Č©Ą─Ų¾śI(y©©)┐═æ¶Ż¼žĢ½I(xi©żn)▓╗╔┘Ą─┤µ┐Ņ┴┐ĪŻ”

ĪĪĪĪųąć°╚╦├±┤¾īW(xu©”)ć°ļHžøÄ┼╦∙蹊┐åT└Ņ║ń║¼Ęų╬÷ĘQŻ¼ļSų°Ž¹┘M(f©©i)ė^─ŅĄ─Ė³ą┬Ż¼Ė„ĘNØMūŃė¹═¹Ą─╝┤Ģr(sh©¬)ąįŽ¹┘M(f©©i)Ņl┬╩į┌╠ßĖ▀Ż¼│¼Ū░Ž¹┘M(f©©i)Īó┼╩▒╚Ž¹┘M(f©©i)║═ĮĶ┘JŽ¹┘M(f©©i)į÷╝ėĪŻĮ╚┌├ō├ĮŻ¼╗ź┬ō(li©ón)ŠW(w©Żng)Į╚┌ī”é„Įy(t©»ng)ŃyąąĄ─ø_ō¶▌^┤¾ĪŻ┤╦═ŌŻ¼ĮY(ji©”)śŗ(g©░u)ąį┤µ┐ŅĪóŃyąą└Ēžö(c©ói)?sh©┤)╚ĘĮ╩Įę▓╩Ū┤µ┐ŅĄ─ę╗éĆ(g©©)▐D(zhu©Żn)╗»ĘĮŽ“ĪŻ

ĪĪĪĪĘų╬÷ĘQŃyąą┤µ┘J└¹▓ŅĄ─╔╠śI(y©©)─Ż╩Įļyęį×ķ└^

ĪĪĪĪ“Å─Ė„┤¾Ńyąąžö(c©ói)ł¾(b©żo)┐┤Ż¼┤µ┘J└¹▓Ņę└╚╗╩ŪŃyąąų„ę¬╩š╚ļüĒį┤ĪŻė╔ė┌Ńyąą┤µ┐Ņ╔┘┴╦Ż¼Ńyąąę└┘ćė┌┤µ┘J└¹▓ŅĄ─╔╠śI(y©©)─Ż╩ĮęčĮø(j©®ng)ļyęį×ķ└^Ż¼Ńyąą╬┤üĒīóėą┐╔─▄├µ┼R▌^×ķŠ▐┤¾Ą─ė»└¹╠¶æ(zh©żn)ĪŻ”ĮŁÕ½šJ(r©©n)×ķŻ¼Ńyąą┤µ┐Ņ£p╔┘ī”ŃyąąśI(y©©)ė░Ēæ▌^┤¾ĪŻ

ĪĪĪĪ└Ņ║ń║¼ę▓▒Ē╩ŠŻ¼“Ńyąą┤µ┐Ņ£p╔┘Ż¼Ģ■(hu©¼)ę╗Č©│╠Č╚╔Žę²ŲŃyąą┐ų╗┼ĪŻé„Įy(t©»ng)╔╠śI(y©©)Ńyąąī”╬³ā”(ch©│)Ę┼┘J│į└¹▓Ņę└┘ć▒╚▌^ÅŖ(qi©óng)Ż¼┤µ┐Ņį÷╦┘Ę┼ŠÅęŌ╬Čų°Ę┼┘JĄ─‘▒Pūė’ę¬┐sąĪŻ¼Ńyąąä▌▒žę¬£p╔┘└¹ØÖ”ĪŻ

ĪĪĪĪšą╔╠Ńyąą─│ĄžĘĮĘųąąąąķLį┌Įė╩▄ą┬Š®ł¾(b©żo)ėøš▀▓╔įLĢr(sh©¬)┐ŽČ©┴╦╔Ž╩÷šfĘ©Ż¼“å╬╝āÅ─ŃyąąĮø(j©®ng)ĀIĮŪČ╚üĒšfŻ¼┤µ┐ŅĄ─£p╔┘ī”ŃyąąśI(y©©)Īóė╚Ųõ╩Ū╔╠śI(y©©)ŃyąąĄ─ą┼┘JśI(y©©)äš(w©┤)Ą─öU(ku©░)Åł┤_īŹ(sh©¬)ĦüĒę╗Č©žō(f©┤)├µė░ĒæĪŻŃyąąĄ─Ę┼┘JęÄ(gu©®)─Ż╩▄ĄĮ┘Y▒Š│õūŃ┬╩Ą─Ž▐ųŲŻ¼┤µ┐Ņ┤¾Ę∙£p╔┘Ą─įÆęŌ╬Čų°ŃyąąĄ─ą┼┘JśI(y©©)äš(w©┤)ąĶꬎ¹║─Ė³ČÓ┘Y▒ŠŻ¼▀M(j©¼n)ę╗▓Įę▓Ģ■(hu©¼)ė░ĒæĄĮŃyąąš¹¾wĮø(j©®ng)ĀIą¦ęµĄ─Ž┬╗¼ĪŻ”

ĪĪĪĪ┤╦═ŌŻ¼ĮŁÕ½╠ßąčŻ¼Ńyąą┤µ┐Ņ£p╔┘Ż¼ļm╚╗ėą║▄ČÓ═Ō▓┐Ą─įŁę“Ż¼Ą½╩Ū▒žĒÜę¬┐┤ĄĮŻ¼Ńyąąū„×ķųąć°ūŅ┤¾Ą─Į╚┌ÖC(j©®)śŗ(g©░u)Ż¼Ųõ▒Š╔ĒĄ─Ę■äš(w©┤)┘|(zh©¼)┴┐║═Įo╚╦éāĦüĒĄ─╩šęµ╦«ŲĮ▀h(yu©Żn)▀h(yu©Żn)▀_(d©ó)▓╗ĄĮ╗ź┬ō(li©ón)ŠW(w©Żng)ÖC(j©®)śŗ(g©░u)Ą╚ą┬┼dĮ╚┌═Č┘Yų„¾wĄ─╦«ŲĮŻ¼╚ń╣¹╔╠śI(y©©)Ńyąąį┘▓╗╚źĖ─ūāūį╔ĒĄ─ąą×ķŻ¼╬┤üĒīóėą┐╔─▄šµš²▒╗Ųõ╦¹Į╚┌ÖC(j©®)śŗ(g©░u)╦∙ŅŹĖ▓ĪŻ

ĪĪĪĪŃyąą┤µ┐Ņ£p╔┘ī”ė┌š¹¾wĮø(j©®ng)Ø·(j©¼)Ģ■(hu©¼)«a(ch©Żn)╔·į§śėĄ─ė░Ēæ?

ĪĪĪĪ└Ņ║ń║¼šJ(r©©n)×ķŻ¼ļSų°Ńyąą┤µ┐Ņ£p╔┘ŃyąąśI(y©©)Ą─└¹ØÖä▌▒žĢ■(hu©¼)£p╔┘Ż¼Ą═│╔▒ŠĄ─┤µ┐ŅŠ═ø]ėą┴╦Ż¼į┌Įø(j©®ng)Ø·(j©¼)ĘĮ├µĢ■(hu©¼)įņ│╔╚┌┘Y│╔▒ŠĄ─╔Ž╔²ĪŻ

ĪĪĪĪĮŁÕ½ät▒Ē╩ŠŻ¼Ńyąą┤µ┐Ņ£p╔┘ī”ė┌Įø(j©®ng)Ø·(j©¼)ŲõīŹ(sh©¬)▓ó▓╗Ģ■(hu©¼)«a(ch©Żn)╔·╠½┤¾Ą─ė░ĒæĪŻ“ų╗╩ŪŃyąąŽĄĮy(t©»ng)Ą─┤µ┐Ņ╔┘┴╦Ż¼š¹éĆ(g©©)╔ńĢ■(hu©¼)Ą─┴„äė(d©░ng)ąį▓óø]ėąĮĄĄ═ĪŻ”

Ę▓▒ŠŠW(w©Żng)ūó├„Ī░üĒį┤Ż║ŪŁ¢|─Žą┼ŽóĖ█Ī▒Ą─╦∙ėąū„ŲĘŻ¼Š∙×ķŪŁ¢|─Žą┼ŽóĖ█║ŽĘ©ōĒėą░µÖÓ(qu©ón)╗“ėąÖÓ(qu©ón)╩╣ė├Ą─ū„ŲĘŻ¼╬┤Įø(j©®ng)▒ŠŠW(w©Żng)╩┌ÖÓ(qu©ón)▓╗Ą├▐D(zhu©Żn)▌dĪ󚬊Ä╗“└¹ė├Ųõ╦³ĘĮ╩Į╩╣ė├╔Ž╩÷ū„ŲĘĪŻęčĮø(j©®ng)▒ŠŠW(w©Żng)╩┌ÖÓ(qu©ón)╩╣ė├ū„ŲĘĄ─Ż¼æ¬(y©®ng)į┌╩┌ÖÓ(qu©ón)ĘČć·ā╚(n©©i)╩╣ė├Ż¼▓óūó├„Ī░üĒį┤Ż║ŪŁ¢|─Žą┼ŽóĖ█Ī▒ĪŻ▀`Ę┤╔Ž╩÷┬Ģ├„š▀Ż¼▒ŠŠW(w©Żng)īóūĘŠ┐ŲõŽÓĻP(gu©Īn)Ę©┬╔ž¤(z©”)╚╬ĪŻ

Ę▓▒ŠŠW(w©Żng)ūó├„Ī░üĒį┤Ż║XXX(ĘŪŪŁ¢|─Žą┼ŽóĖ█)Ī▒Ą─ū„ŲĘŻ¼Š∙▐D(zhu©Żn)▌dūįŲõ╦³├Į¾wŻ¼▐D(zhu©Żn)▌d─┐Ą─į┌ė┌é„▀fĖ³ČÓą┼ŽóŻ¼▓ó▓╗┤·▒Ē▒ŠŠW(w©Żng)┘Ø═¼Ųõė^³c(di©Żn)║═ī”ŲõšµīŹ(sh©¬)ąįžō(f©┤)ž¤(z©”)ĪŻ