首頁- 新聞中心- 黔圖匯- 人才網- 視聽中心- 專題- APP

新聞熱線:0855-8222000

新聞熱線:0855-8222000

記者:

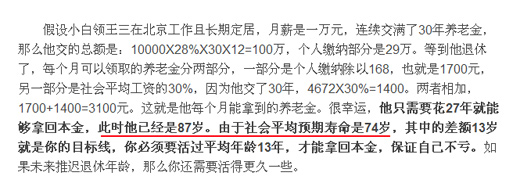

網友計算,假如月薪是一萬元,交滿30年養老金,60歲退休,則需要花27年拿回本金,屆時已經是87歲,而社會的平均預期壽命是74歲。請問該算法是否合理?如何衡量我們繳納社保是否劃算?

褚福靈:

網友關心養老保險待遇的領取,尤其關系參保繳費是否劃算等,是可以理解的。該文計算沒有考慮工資變化、基金增值、養老金調整、人均預期壽命不斷延長、參保人員的病殘待遇、遺屬待遇等因素,計算是比較粗放的,很難說明任何問題。

基本養老保險的繳費工資基數通常是統籌地區上年職工平均工資的60%—300%,有些地方的最低繳費工資基數為上年職工平均工資的40%。因此,每個人的繳費工資基數并不相同。為了測算繳費與領取的之間的關聯,可以假設參保人始終按平均工資繳費,以便于分析測算。

假設參保人始終按當地職工平均工資為基數繳費,單位繳費費率為20%,個人繳費為8%,60歲為領取養老金年齡,統籌養老金每繳費1年領取一個百分點,個人賬戶養老金計發月數為139。并假設未來40年的工資平均增長率為3%,基金平均增值率為3%,養老金平均調整率為3%。

測算結果是:繳費15年的養老金替代率為26%,繳費30年的養老金替代率為51%,繳費40年的養老金替代率為68%。

測算結果同時顯示,60歲退休領取養老金10-12年,個人賬戶資金全部領完;領取養老金15年左右時,統籌基金部分也將全部領取。

結論是:繳費時間長,領取的養老金替代率高;在正常預期壽命情況下,比如73-75歲,個人賬戶基金與統籌基金部分將被全部領取。分析認為,現行制度設計是基本合理的。 參加養老保險不僅能夠確保按月得到隨經濟發展、物價上漲而不斷調整的養老金待遇,實現老有所養,解除老年的后顧之憂;同時,如果參保人在退休之間失去工作能力,在一定條件下還能得到病殘津貼待遇;如果參保人身亡,生前贍養的親屬可以得到遺屬待遇。從此意義上講,養老保險待遇不僅僅包括養老金,還有病殘待遇與遺屬待遇。在判斷參加養老保險是否劃算時,應當全面分析相關因素。

同時,如果參保人在退休前移居國外或者身亡等,個人賬戶部分將退還本人或者有繼承人繼承;如果退休后身亡,個人賬戶余額將有繼承人繼承。因此,個人繳費最終受益于個人,不存在繳費吃虧的問題。

圖片來自:網友博客截圖

記者:

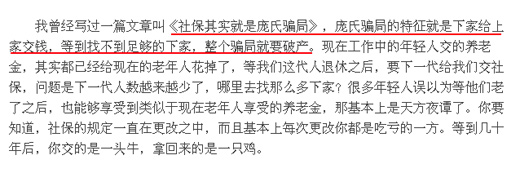

該博文稱,“社保其實就是龐氏騙局,龐氏騙局的特征就是下家給上家交錢,等到找不到足夠的下家,整個騙局就要破產”,您如何看待?

褚福靈:

以上看法是片面的,有害的,必須旗幟鮮明,堅決澄清。

世界有160多個國家依法建立了基本養老保險制度,實現了老有所養,是人類文明進步的重要標志,并取得了明顯成效。基本養老保險制度遵循大數定律,互助共濟,使民眾享受社會保險產生的福利效應。

基本養老保險具有普惠性,國家對基本養老保險實行稅收優惠政策,給予必要資金支持,承擔基金不足以支付時的兜底責任。我國確保了養老金的按時足額發放,并一直在提高養老金水平。因此,基本養老保險制度是國家信用,是以國家經濟發展為基礎的,是關乎國運、惠及民生的重大舉措。

凡本網注明“來源:黔東南信息港”的所有作品,均為黔東南信息港合法擁有版權或有權使用的作品,未經本網授權不得轉載、摘編或利用其它方式使用上述作品。已經本網授權使用作品的,應在授權范圍內使用,并注明“來源:黔東南信息港”。違反上述聲明者,本網將追究其相關法律責任。

凡本網注明“來源:XXX(非黔東南信息港)”的作品,均轉載自其它媒體,轉載目的在于傳遞更多信息,并不代表本網贊同其觀點和對其真實性負責。