首頁(yè)- 新聞中心- 民生連線- 求職招聘- 旅游- 房產(chǎn)- 酸湯社區(qū)- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機(jī)報(bào)- 團(tuán)團(tuán)賺- 專題

首頁(yè)- 新聞中心- 民生連線- 求職招聘- 旅游- 房產(chǎn)- 酸湯社區(qū)- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機(jī)報(bào)- 團(tuán)團(tuán)賺- 專題

手機(jī)報(bào)訂閱

手機(jī)報(bào)訂閱

新聞熱線:0855-8251909

新聞熱線:0855-8251909

本報(bào)訊 近日來,關(guān)于房產(chǎn)證加名要不要征稅的爭(zhēng)論,觸動(dòng)了納稅人的神經(jīng)。昨日,這一爭(zhēng)論塵埃落定,財(cái)政部、國(guó)稅總局發(fā)布通知稱,婚姻關(guān)系存續(xù)期間,房屋、土地權(quán)屬原歸夫妻一方所有,變更為夫妻雙方共有的,免征契稅。這一規(guī)定自發(fā)布起開始執(zhí)行。

萬一離婚,房產(chǎn)歸誰?8月13日起,婚姻法新司法解釋正式實(shí)施,重點(diǎn)對(duì)婚前貸款買房、父母出資買房,離婚時(shí)如何分割房產(chǎn)等爭(zhēng)議較大的問題作了解釋。為此,要不要在房產(chǎn)證上“加名”引起社會(huì)各界熱議。隨后,部分省市稅務(wù)部門陸續(xù)傳出“婚前房產(chǎn)要加上另一半名字得收稅”的消息,讓人們甚感糾結(jié)。南京、成都、青島、泉州、蘇州、無錫等地,在房產(chǎn)證上加名征收契稅的舉措,則被人們戲稱為“加名稅”。

新政策兼顧“人情”

昨日,財(cái)政部與國(guó)家稅務(wù)總局聯(lián)合發(fā)布通知稱,在婚姻關(guān)系存續(xù)期間,房屋、土地權(quán)屬由夫妻一方所有變更為夫妻雙方共有免征契稅。也即是說,財(cái)政部與稅務(wù)總局達(dá)成共識(shí),不會(huì)對(duì)夫妻房產(chǎn)證加名征稅。

財(cái)政部官員此前曾對(duì)媒體解釋稱,對(duì)此類房屋權(quán)屬變動(dòng)情況征收契稅,現(xiàn)行稅法已有明確規(guī)定。婚前房屋產(chǎn)權(quán)證加名,就是房屋權(quán)屬部分轉(zhuǎn)移,即以部分贈(zèng)與征收契稅。但也有觀點(diǎn)認(rèn)為房產(chǎn)證加名并未發(fā)生過戶,征稅理由不充分且不合人情。婚姻法新司法解釋出臺(tái)前,夫妻雙方無論在婚姻中還是在離婚后變更名字都不收稅。若新政策規(guī)定夫妻間房產(chǎn)證加名征稅,則加名時(shí)稅負(fù)過重且有失公平。

因此上述財(cái)政部官員同時(shí)指出,在制定“房產(chǎn)證加名征稅”政策時(shí),要以人為本,既要考慮“稅理”,也要考慮“人情”。

離婚“除名”或收契稅

房產(chǎn)證加名現(xiàn)在免征契稅,那么,離婚會(huì)否針對(duì)房產(chǎn)證“除名”征稅?北京華稅律師事務(wù)所合伙人劉天永認(rèn)為,從法理上判斷,離婚便已經(jīng)不在“婚姻關(guān)系存續(xù)期間”了,房產(chǎn)證“除名”便涉及財(cái)產(chǎn)轉(zhuǎn)讓,實(shí)質(zhì)上就涉及所有權(quán)的變化,一旦發(fā)生經(jīng)濟(jì)行為,契稅征收就會(huì)啟動(dòng)。

但他同時(shí)表示,當(dāng)前法規(guī)其實(shí)并未對(duì)這方面做出明確解釋,所以存在爭(zhēng)議的“隱患”。他建議,如果夫妻雙方各占一半產(chǎn)權(quán),可以按照房屋價(jià)值的一半作為基數(shù)征收契稅,以減輕民眾稅收負(fù)擔(dān)。

■ 釋疑

為何各地稅務(wù)一再改口?

近半個(gè)月時(shí)間,地方稅務(wù)部門對(duì)于房產(chǎn)“加名稅”口徑多次改變,為何會(huì)出現(xiàn)此種現(xiàn)象?中國(guó)人民大學(xué)財(cái)政金融學(xué)院教授岳樹民分析認(rèn)為,由于我國(guó)大部分稅收并未立法,僅停留在法規(guī)或者政府文件上,造成地方稅務(wù)部門理解偏差。

“在這種情況下,會(huì)出現(xiàn)較多“模棱兩可”的理解”,他還指出,例如,南京地稅方面認(rèn)為,房產(chǎn)加名屬于“財(cái)產(chǎn)轉(zhuǎn)讓”的經(jīng)濟(jì)行為,在沒有上級(jí)機(jī)關(guān)通告的情況下,依據(jù)現(xiàn)行法規(guī),確實(shí)可以征收契稅。但財(cái)政部、國(guó)稅總局發(fā)布此次公告稱,夫妻間房屋產(chǎn)權(quán)變更可免征契稅。“由于缺乏法律依據(jù),便造成上下兩級(jí)機(jī)關(guān)對(duì)同一行為征稅的不同理解。”岳樹民直言。

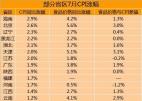

事實(shí)上,我國(guó)目前有19個(gè)稅種,只有兩個(gè)稅種是經(jīng)過全國(guó)人大審議批準(zhǔn)的,一個(gè)是《外商投資企業(yè)和外國(guó)企業(yè)所得稅法》,一個(gè)是《個(gè)人所得稅法》。房產(chǎn)稅、契稅這一類稅收都沒有正式立法,只能算某種法規(guī)或者是政府機(jī)關(guān)的文件。其中,契稅征收依據(jù)是國(guó)務(wù)院發(fā)布的1997年契稅暫行條例,規(guī)定在中國(guó)境內(nèi)轉(zhuǎn)移房屋權(quán)屬,承受的單位和個(gè)人為契稅的納稅人,應(yīng)當(dāng)繳納契稅。

地方征稅權(quán)究竟有多大?

“加名稅”爭(zhēng)議中,民眾大感疑惑的是,地方稅務(wù)部門制定稅收的權(quán)力有多大?北京華稅律師事務(wù)所合伙人劉天永稱,根據(jù)憲法規(guī)定,地方稅務(wù)部門征收“加名稅”需要地方人大立法出臺(tái)具有法律效力的文件,從立項(xiàng)到調(diào)研,出臺(tái)草稿,聽證討論,到最后出臺(tái)法規(guī),各地需要時(shí)間進(jìn)行論證聽取民意,稅務(wù)部門有沒有經(jīng)過地方人大立法程序是存疑的。除非人大對(duì)地方政府特殊授權(quán),否則地方稅務(wù)部門沒有開征權(quán)與免征權(quán),更沒有設(shè)定稅率權(quán)。

劉天永稱,行政法規(guī)效力較弱,且需要后續(xù)解釋文件不斷補(bǔ)充,在執(zhí)行中產(chǎn)生“地方部門與上級(jí)口徑偏差”等問題在所難免。“解決這些問題,一方面從規(guī)范立法做起,盡管立法是一個(gè)漫長(zhǎng)的過程;另一方面可限制地方對(duì)于法規(guī)的解釋權(quán)力,否則會(huì)變相給地方部門‘立法權(quán)’”。他同時(shí)指出。

網(wǎng)上問政

網(wǎng)上問政 網(wǎng)上問法

網(wǎng)上問法 網(wǎng)上問診

網(wǎng)上問診 公益黔東南

公益黔東南