首頁- 新聞中心- 民生連線- 求職招聘- 旅游- 房產(chǎn)- 酸湯社區(qū)- 吃喝玩樂- 黔港微博- 家園博客- 生活幫- 手機(jī)報- 團(tuán)團(tuán)賺- 專題

手機(jī)報訂閱

手機(jī)報訂閱

新聞熱線:0855-8251909

新聞熱線:0855-8251909

近日,各地大雨讓眾多車主遭受了不同程度的損失,然而他們的索賠之路并不順利。無涉水險不賠、二次打火造成損失不賠等條款,使很多車主不能獲得相應(yīng)賠償。保險公司的車險理賠條款究竟合不合理?車主理賠之路為何如此艱難?

日前,中國青年報社會調(diào)查中心通過民意中國網(wǎng)和搜狐網(wǎng),對3187人進(jìn)行的一項(xiàng)調(diào)查顯示,96.3%的受訪者認(rèn)為當(dāng)前車險理賠中存在霸王條款;87.6%的人認(rèn)為車主不能獲得合理賠償?shù)闹饕蚴潜kU公司利益至上,逃避責(zé)任。受訪者中,72.8%的人有過車險理賠經(jīng)歷。

暴雨后車險理賠霸王條款有哪些

前不久,北京君顏律師事務(wù)所主任顏丙杰在微博上發(fā)起了“征集受害車主維權(quán)”的活動。據(jù)他了解,發(fā)動機(jī)進(jìn)水損壞,是北京7.21暴雨后車主遭受的主要損失之一。對此,保險公司常以沒有投涉水險為由拒絕賠償。

顏丙杰指出,車損險里的保險責(zé)任包括暴雨造成的損失,而免責(zé)條款又規(guī)定車輛因水淹或因涉水行駛導(dǎo)致發(fā)動機(jī)損壞屬于免責(zé)范圍,二者互相矛盾。這條免責(zé)條款,其實(shí)是幫助保險公司逃避主要責(zé)任。按照近因原則(造成損失的最直接、最有效的起主導(dǎo)作用的原因——編者注),對于暴雨導(dǎo)致發(fā)動機(jī)受損并且投了車損險的車主,保險公司應(yīng)當(dāng)賠償。

北京市市民張安超的車,在7.21暴雨中遭到嚴(yán)重浸泡損壞。根據(jù)4S店的估算,修理費(fèi)可能超過9萬元。他擔(dān)心即使修理后也會存在較大安全隱患,希望按保監(jiān)局和保險行業(yè)協(xié)會的規(guī)定進(jìn)行全損賠償。然而保險公司堅(jiān)持進(jìn)行維修處理。

一名在保險行業(yè)工作的資深人士說,在客戶投保時,很多保險公司也并沒有充分履行說明義務(wù)。按照保險賠償近因原則,暴雨造成的很多損失跟涉水險沒有關(guān)系。車輛在雨中熄火后,一般人根本不知道進(jìn)不進(jìn)水,并非故意二次打火損壞發(fā)動機(jī)。保險公司以未投涉水險為由拒賠是站不住腳的。

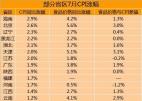

暴雨后車險理賠霸王條款有哪些?83.0%的人首選“有車損險,無涉水險不賠償”;81.9%的人選擇“定損金額由保險公司單方面決定”;80.1%的人選擇“高保低賠”。

河北省石家莊市的趙平前不久車尾燈被碰后,保險公司要他自己承擔(dān)百分之八十的費(fèi)用。“我原以為車損險包括車燈的。保險公司的具體條款我搞不明白,究竟怎么賠工作人員應(yīng)該事先說清楚。”

對外經(jīng)濟(jì)貿(mào)易大學(xué)風(fēng)險管理與保險學(xué)系主任曾立新指出,理賠需要成本,一張覆蓋所有風(fēng)險的保單,價格也會非常高。所以保險公司通過在保險責(zé)任內(nèi)排除違法違規(guī)風(fēng)險、不普遍風(fēng)險、小額損失等,設(shè)計出一張保險內(nèi)容為大部分人需要,保費(fèi)價格能為大部分人接受的保單;同時,再提供各種附加險以供部分有需要的人選擇。但是,由于這些內(nèi)容專業(yè)性很強(qiáng),如果保險人員沒有詳細(xì)說明,普通人很難弄清楚。

87.6%的人認(rèn)為保險公司逃避責(zé)任

武漢市市民李三峽說,在投保時,保險公司并沒有主動向他說明全險并不能包括所有風(fēng)險。投保第二年,他才知道有自燃險和涉水險這些險種。然而,當(dāng)?shù)氐谋kU公司根本不賣自燃險和涉水險。

暴雨受損車主不能獲得合理賠償?shù)脑蚴鞘裁?87.6%的人認(rèn)為保險公司逃避責(zé)任;70.9%的人認(rèn)為有關(guān)部門監(jiān)管力度不夠;58.9%的人認(rèn)為保險公司未盡到說明義務(wù);55.7%的人認(rèn)為是保險機(jī)制不健全,行業(yè)標(biāo)準(zhǔn)不統(tǒng)一;11.7%的受訪者認(rèn)為是車主沒有全面考慮風(fēng)險,未能合理投保。

顏丙杰告訴記者,保險公司大多只傾向于賠償不嚴(yán)重的損失。發(fā)動機(jī)是汽車核心部件,他們受理的案件中發(fā)動機(jī)最高損失達(dá)四五十萬元,保險公司對此不愿意賠償。此外,保險公司并沒有充分履行說明義務(wù),導(dǎo)致很多車主根本不了解自己投保的險種,增加了理賠糾紛發(fā)生的機(jī)率。

曾立新說,保險公司的一些營銷策略會誤導(dǎo)公眾,讓投保人以為其產(chǎn)品全面覆蓋了所有風(fēng)險,并且忽略自身的合同責(zé)任。此外,4S店等勘察定損機(jī)構(gòu)多與保險公司有“合作”關(guān)系,其定損結(jié)果容易受到投保人的懷疑。當(dāng)前費(fèi)率厘定權(quán)限不靈活、代理費(fèi)過高、騙保、人情賠款等因素足以讓保險市場 “轉(zhuǎn)贏為虧”,進(jìn)而導(dǎo)致保險公司惜賠,引發(fā)理賠糾紛。

“很多保險公司在條款解釋方面確實(shí)做得不是很好。”某保險公司工作人員告訴記者,為了拉住客戶,一些保險員對于一些條款很可能不重點(diǎn)介紹或不介紹。在他看來,保險行業(yè)發(fā)展還不成熟,機(jī)制不健全。目前保險公司費(fèi)率都打七八折,很多保險公司入不敷出,賠付十分謹(jǐn)慎。此外,司法鑒定的定損額也往往高于市場實(shí)際價格,雙方就容易因此產(chǎn)生矛盾。

上述保險行業(yè)資深人士指出,競爭的加劇使保險公司重銷售輕服務(wù),大打價格戰(zhàn),出現(xiàn)保險事故后就拒賠。這其實(shí)是把惡性競爭的后果轉(zhuǎn)嫁到了投保人身上。

70.7%的人建議完善定損機(jī)制

“半個月以來我為理賠的事跑了快10次,因?yàn)檎埣僖呀?jīng)扣了不少工資,人也瘦了兩公斤。”張安超說,雖然現(xiàn)在理賠的事情基本解決,保險公司已經(jīng)簽了全損協(xié)議,但他感覺維權(quán)真是太難了。

如何改善車險理賠問題頻發(fā)的狀況?調(diào)查顯示,73.8%的人期待保監(jiān)局加強(qiáng)監(jiān)督引導(dǎo);70.7%的人建議保險行業(yè)協(xié)會和監(jiān)督部門統(tǒng)一行業(yè)標(biāo)準(zhǔn),完善定損機(jī)制;59.6%的人希望保險公司主動承擔(dān)責(zé)任;47.6%的人建議車主堅(jiān)決投訴維權(quán);47.3%的人建議保險公司健全投保項(xiàng)目,全面覆蓋車輛風(fēng)險;37.8%的人建議保險公司加快定損,提高工作效率;30.1%的人建議車主認(rèn)真了解險種,合理投保。

顏丙杰認(rèn)為,車主在權(quán)益遭受損害后,一定要堅(jiān)決維權(quán)。在解決方式上,他建議爭取和保險公司協(xié)商解決,以求提高理賠效率,節(jié)約成本,降低車主財產(chǎn)損失。

“保險公司要盡最大的努力使保險條款的內(nèi)容、措辭清晰,這是減少保險糾紛的根本。”曾立新認(rèn)為,國內(nèi)保險公司應(yīng)當(dāng)學(xué)習(xí)外資公司的經(jīng)驗(yàn),改變粗放的經(jīng)營模式。監(jiān)管部門應(yīng)當(dāng)鼓勵獨(dú)立公估機(jī)構(gòu)的建立,同時主動設(shè)想消費(fèi)者可能會遇到的困惑,宣傳投訴渠道。保險消費(fèi)者要加強(qiáng)自我保險意識的教育,主動了解保單條款和合同義務(wù)。

上述保險公司工作人員說,希望有關(guān)部門能在統(tǒng)一行業(yè)標(biāo)準(zhǔn)的基礎(chǔ)上,給予保險公司更多的自主權(quán),讓費(fèi)率自由化。這樣一來,保險公司一方面可以通過良性競爭獲得利潤,奠定理賠的基礎(chǔ);另一方面也能增強(qiáng)產(chǎn)品個性化,提供更合適消費(fèi)者的服務(wù)。

上述保險行業(yè)資深人士認(rèn)為,保險行業(yè)需要建立在誠信之上發(fā)展。保險公司應(yīng)該考慮長遠(yuǎn)利益,在客戶投保時認(rèn)真說明彼此義務(wù),仔細(xì)解釋理賠條款;出現(xiàn)保險事故后,應(yīng)該切實(shí)履行合同責(zé)任。有關(guān)部門的監(jiān)管不能一刀切,對效益好的公司,可以允許其降低費(fèi)率;對賠付能力有問題的公司,應(yīng)責(zé)令其整改。

網(wǎng)上問政

網(wǎng)上問政 網(wǎng)上問法

網(wǎng)上問法 網(wǎng)上問診

網(wǎng)上問診 公益黔東南

公益黔東南